首页 > 安博体育入口官方最新版 > 六速旋转粘度计

类别:六速旋转粘度计 来源:六速旋转粘度计 发布时间:2025-01-11 05:55:47 浏览:1

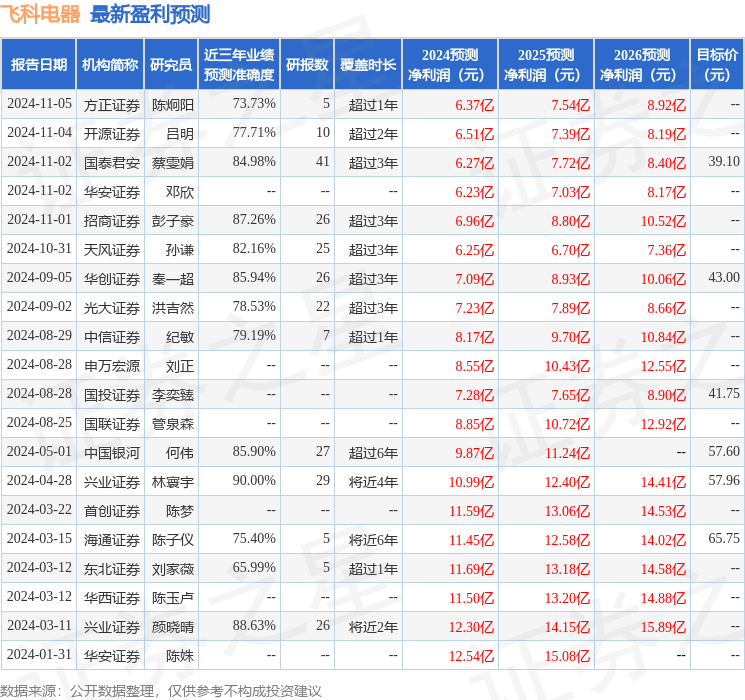

太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对飞科电器进行研讨并发布了研讨陈述《飞科电器:24Q3盈余才能环比修正,等待博锐+微信小店赋能》,本陈述对飞科电器给出买入评级,当时股价为40.62元。

飞科电器(603868) 事情:2024年10月30日,飞科电器发布2024年三季报。2024年前三季度公司完成收入33.21亿元(-16.85%),归母净赢利4.65亿元(-43.82%),扣非归母净赢利3.77亿元(-47.23%)。 2024Q3成绩短期承压,看好博锐子品牌。1)收入端:单季度看,2024Q3公司经营收入10.02亿元(-24.10%),短期有所承压。但咱们判别,内需较弱的布景之下,定位超高的性价比的博锐子品牌或连续高增体现。2)赢利端:2024Q3归母净赢利1.49亿元(-31.84%),等待博锐子品牌规划效应,叠加未来全体费用优化,带动成绩修正。 2024Q3毛利率环比显着修正,出售费用率进步助力品牌翻开商场空间。1)毛利率:2024Q3公司毛利率56.92%,同比/环比别离-0.41/+2.85pct,同比小幅下滑,但环比显着提振。2)净利率:2024Q3公司净利率14.88%,同比/环比别离-1.69/+3.05pct,环比明显改进,同比降幅高于毛利率系全体费用水平进步。3)费用端:2024Q3公司出售/办理/研制/财务费用率别离为36.23/4.62/2.11/0.03%,别离同比+5.40/+1.63/+0.14/+0.12pct,出售费用率较大起伏的进步,或系子品牌建造初期需求较多投入,职业竞赛加重导致费用转化率承压所造成的,但咱们等待后期品牌商场空间翻开,带来弹性开释。 出资主张:职业端,内需较弱之下性价比消费兴起,微信小店“送礼物”功用利好礼品特点较强的小家电板块。公司端,定位超高的性价比的博锐子品牌有望坚持敏捷添加,公司作为个护小家电龙头有望首先获益于微信小店引领的新一轮途径革新。咱们估计,2024-2026年公司归母净赢利别离为6.36/7.48/8.12亿元,对应EPS别离为1.46/1.72/1.86元,当时股价对应PE别离为28.11/23.90/22.00倍。初次掩盖,给予“买入”评级。 危险提示:微观经济动摇、新品牌拓宽不确定性、原材料价格动摇等

证券之星数据中心依据近三年发布的研报数据核算,兴业证券林寰宇研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达90%,其猜测2024年度归属净赢利为盈余10.99亿,依据现价换算的猜测PE为16.12。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

该股最近90天内共有7家组织给出评级,买入评级4家,增持评级3家;曩昔90天内组织方针均价为39.1。

为证券之星据揭露信息收拾,由智能算法生成(网信算备240019号),不构成出资主张。